Tempo Padrão e Cronoanálise: Dicas de implantação

Com o avanço da tecnologia, as empresas foram obrigadas a procurarem métodos para otimizar a produção e além de sobreviverem, também serem competitivas no mercado.

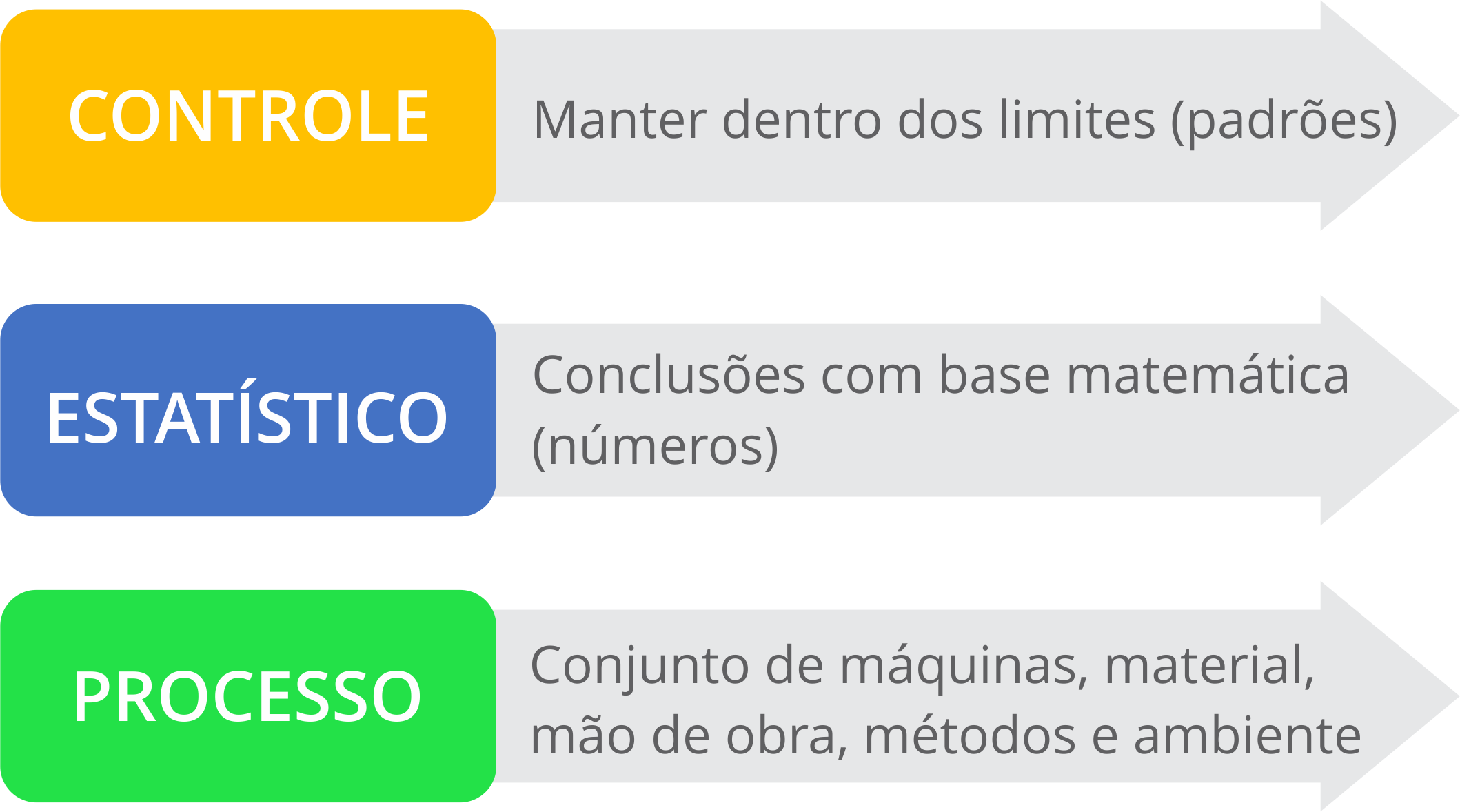

Foi quando nasceu da Administração Científica, nos quais se definiram o taylorismo, modelo de administração baseado na racionalização do trabalho e a cronoanálise industrial que consiste na cronometragem do Tempo Padrão de uma operação de cada etapa de um sistema de produção.

Ela serve para ajudar a estimar e otimizar cada processo do trabalho dos funcionários, bem como estipular metas para incentivar a produtividade dos colaboradores.

Além disso, a cronoanálise também evita conflitos entre os interesses de patrões e empregados, pois ao analisar o rendimento, ela consegue alinhar os interesses de ambas as partes.

Sua implementação parece complexa mas com a ajuda deste artigo vamos dismistificar este modelo de gestão.

É obvio e intuitivo que apenas uma tomada de tempo não é suficiente para se determinar o tempo de uma atividade. É necessário que se façam várias tomadas de tempo para obtenção de uma média aritmética destes tempos convertendo o tempo sexagemal para centesimal conforme a demonstração:

Tempo cronometrado | Tempo em hora centesimal | Cálculo |

1 minuto e 10 segundos | 0,0194 hora | 1/60 + 10/3600 = 0,0194 |

22 minutos e 20 segundos | 0,3888 hora | 22/60 + 20/3600 = 0,388 |

1 hora, 47 min e 15 seg. | 1,7875 hora | 1 + 47/60 + 15/3600 = 1,7875 |

Dica: No excel, coloque na célula A1 o valor desejado em hora 00:01:10 (primeiro exemplo da tabela com 1 minuto e 10 segundos), na célula A2 coloque a seguinte fórmula: =A1*24 converta a célula A2 em formato de número com 4 casas decimais e terá o resultado.

A dica aqui é primeiro definir quais serão os processos de transformação utilizados, vamos supor que em nosso exemplo temos 3 processos de transformação:

Injeção > Montagem > Acabamento

Voltamos ao nosso exemplo, já convertidos em hora centesimal, neste caso tomamos 9 tempos de produção de um mesmo item em cada um dos processos:

Amostragem | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | Média |

Injeção | 0,07 | 0,08 | 0,09 | 0,09 | 0,08 | 0,07 | 0,07 | 0,08 | 0,07 | 0,0777 |

Montagem | 0,15 | 0,14 | 0,16 | 0,15 | 0,14 | 0,13 | 0,13 | 0,15 | 0,14 | 0,1433 |

Acabamento | 0,05 | 0,05 | 0,04 | 0,05 | 0,04 | 0,04 | 0,04 | 0,05 | 0,05 | 0,0455 |

Pronto, temos as médias da cronoanálise mas temos que considerar ainda 2 aspectos importantes:

1º Avaliação da velocidade do operador: é o processo por meio do qual o cronoanalista compara o ritmo do operador em observação com o seu próprio conceito de ritmo normal. O operador que está sendo avaliado pode estar trabalhando acima da velocidade normal. Isto pode acontecer por vários motivos, como tratar-se do início de expediente ou simplesmente por estar sendo observado pelo cronoanalista.

Talvez a parte mais importante e mais difícil do estudo de tempos consista na avaliação da velocidade ou ritmo com o qual o operador trabalha durante a execução da cronoanálise. A velocidade do operador é determinada subjetivamente pelo cronoanalista. Para a velocidade de operação normal do operador é atribuída uma taxa de velocidade, ou ritmo, de 100%. Velocidades acima do normal apresentam valores superiores a 100% e velocidades abaixo do normal apresentam valores inferiores a 100%

2º Fator de Tolerância: como se tratam de seres humanos e estes possuem necessidades fisiológicas do organismo, estas tolerâncias devem ser consideradas para evitar discrepâncias entre o planejado e o realizado efetivamente. existem diversos métodos para definição do fator de tolerância, vamos abordar o mais simples e eficaz efetuado por meio da observação do trabalho realizado.

É importante observar que esta tolerância pode variar de indivíduo para indivíduo, de país para país, e de acordo com a natureza e ambiente de trabalho. Em geral, trabalhos mais pesados e ambientes quentes e úmidos requerem maior tempo para estas necessidades, mas a tabela que vamos apresentar atende em 95% dos casos.

A tabela de tolerâncias é dividida em duas partes. A primeiro trata das tolerâncias invariáveis que sempre devem ser consideradas uma vez que trata de questões fisiológicas do ser humano. Na segunda parte são abordadas as tolerâncias variáveis, estas sim devem ser adicionadas de acordo com a forma que o trabalho é executado, cabe ao cronoanalista observar e aplicar estes fatores.

A. Tolerâncias

invariáveis: | % |

1. Tolerâncias para necessidades pessoais | 5 |

2. Tolerâncias básicas para fadiga | 4 |

| |

B. Tolerâncias

variáveis: | % |

1. Tolerância para ficar em pé | 2 |

2. Tolerância quanto à postura | |

a. ligeiramente desajeitada | 0 |

b. desajeitada (recurvada) | 2 |

c. muito desajeitada (deitada, esticada) | 7 |

3. Uso de força ou energia muscular (erguer,

puxar ou levantar) | |

2,5 kg | 0 |

5,0 kg | 2 |

7,5 kg | 2 |

10,0 kg | 3 |

12,5 kg | 4 |

15,0 kg | 5 |

17,5 kg | 7 |

20,0 kg | 9 |

22,5 kg | 11 |

25,0 kg | 13 |

27,5 kg | 17 |

30,0 kg | 22 |

4. Quanto ao tipo de atividade Grau de Tédio | |

a. um tanto tedioso | 0 |

b. tedioso | 2 |

c. muito tedioso | 5 |

5. Iluminação deficiente: | |

a. ligeiramente abaixo do recomendado | 0 |

b. bem abaixo do recomendado | 2 |

c. muito inadequada | 5 |

6. Condições atmosféricas e temperatura | 0-10 |

7. Atenção cuidadosa | |

a. trabalho razoavelmente fino | 0 |

b. trabalho fino ou de precisão | 2 |

c. trabalho fino ou de grande precisão | 5 |

8. Nível de ruído: | |

a. contínuo | 0 |

b. intermitente – volume alto | 2 |

c. intermitente – volume muito alto | 5 |

d. timbre elevado – volume alto | 5 |

9. Estresse mental | |

a. processo razoavelmente complexo | 1 |

b. processo complexo, atenção

abrangente | 4 |

c. processo muito complexo | 8 |

10. Monotonia: | |

a. baixa | 0 |

b. média | 1 |

c. elevada | 4 |

Fonte: Stevenson (2001, p. 247)

Finalmente, após essa quantidade grande de informações podemos calcular o tempo padrão das atividades com a aplicação da seguinte fórmula:

TP = TC * V * (1 + FT)

Onde:

TP = Tempo padrão

V = a velocidade do operador observada pelo cronoanalista;

FT = Fator de tolerância a somatória de % da tabela de tolerâncias.

Voltando ao nosso exemplo, vamos supor que o cronoanalista definiu as seguintes velocidades aos processos:

Injeção = 95%

Montagem = 105%

Acabamento = 110%

Durante a observação de fator de tolerância o cronoanalista definiu os seguintes critérios:

Necessidades pessoais e fadiga = 9%

Trabalhar em pé = 2%

Levantar peso apenas para a atividade de montagem de 5kg = 2%

Ruído muito alto = 5%

Assim podemos concluir nossos resultados de tempo padrão (lembre-se de converter a porcentagem):

Injeção = 0,0777 * 0,95 * (1 + 0,09 +0,02 + 0,05) = 0,0842

Montagem = 0,1433 * 1,05 * (1 + 0,09 +0,02 + 0,02 + 0,05) = 0,1746

Acabamento = 0,0455 * 1,10 * (1 + 0,09 +0,02 + 0,05) = 0,0571

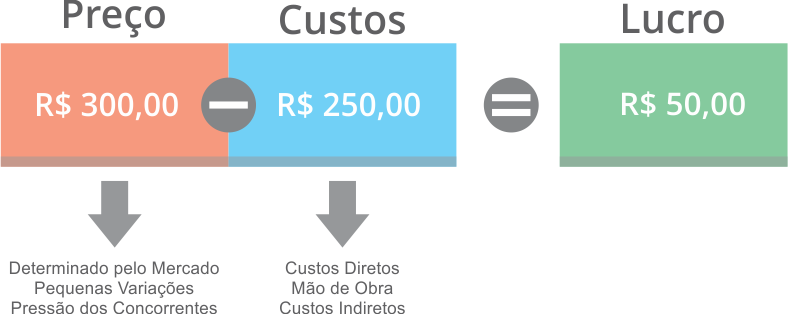

Esses resultados podem contribuir para elaboração dos custos de produção além de definições de metas de produtividade aos processos, mas estes, são assuntos para um próximo artigo.