5 passos para implantação e gestão eficiente de custos de...

Leia maisGestão de Custos: 5 passos para implementar e melhorar os resultados de sua empresa.

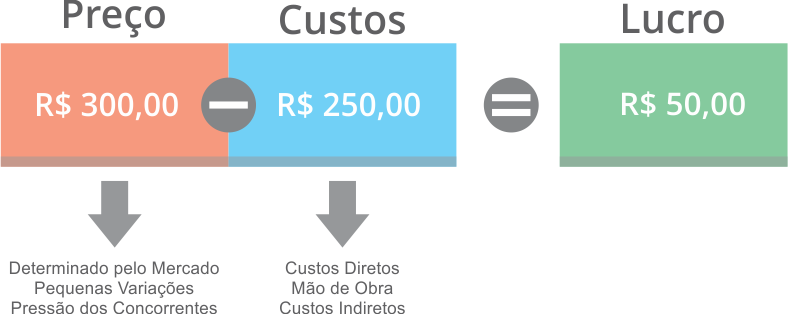

Quanto custa seu produto? Esta parece uma questão relativamente simples, porém na realidade é mais complexa do que se pode imaginar.

Primeiro que não podemos confundir com qual o preço do seu produto, afinal este é o valor de venda e muitas vezes este é definido por questões mercadológicas. Já o custo está relacionado a todo o desprendimento monetário para se fabricar ou comercializar um determinado produto e que quando estas duas palavras trabalham em conjunto nos leva a palavra mágica da gestão de empresas chamada LUCRO ou a mais temida de todas o PREJUÍZO.

Bom, como já comentado anteriormente, o preço do produto em 90% das vezes é definido pelo mercado por diversos aspectos que envolvem oferta, demanda dentre outras variáveis, com isso gerenciar os custos é a única forma possível da equação que nos leva a melhorar nossos resultados, seja para aumentar os lucros, seja para reduzir os prejuízos e até eliminá-lo conforme podemos notar na equação:

E aí que começam os problemas, existem inúmeras formas de se calcular o custo de um produto na literatura, porém muitas das vezes estas não são aplicáveis ao seu negócio, por isso não existe uma regra, mas sim algumas premissas que pretendemos até o final deste artigo ajudá-lo a elaborar seu próprio modelo de forma simples, rápida, fácil e eficaz.

Para facilitar um modelo de custos simples e eficaz precisamos compreender algumas definições importantes e que vão facilitar o desenvolvimento de um modelo de custeio para sua empresa, são elas:

Custos diretos: são todos os custos que podem ser alocados diretamente ao produto, de forma fácil e confiável, para cada unidade individual que é produzida. Custos diretos não são rateados. Exemplo: matéria-prima e mão-de-obra direta.

Mão-de-obra direta (MOD): é o custo da mão-de-obra dos funcionários que trabalham diretamente produção de um determinado produto, ou seja, dos funcionários que agregam valor ao produto, que participam do processo de produção. Exemplo: Corte, Solda, Plantio, Colheita, dentre outros.

Custos indiretos: são todos os custos que, apesar de estarem ligados ao processo produtivo, não podem ser alocados diretamente ao produto de forma fácil e confiável, sendo, portanto rateados entre os produtos fabricados. Exemplo: Aluguel, Energia, salários administrativos, encarregados, dentre outros.

Dessa forma, podemos definir 3 etapas básicas para elaboração de uma gestão de custos simples e eficiente.

ETAPA 1 – DEFINA OS CUSTOS DIRETOS DO PRODUTO

A melhor técnica para o cálculo do custo direto, é a adaptação do BOM – Bill of Materials – que trata-se de uma lista de materiais, bastante conhecida no ambiente industrial, mas que pode ser simplificada e com a inclusão de valores, ou seja o custo dos materiais, temos o custo de direto de produção e materiais como no exemplo a seguir.

| Código | Descrição | Unidade | Quantidade | Valor compra | Subtotal |

| 1 | Tubo | KG | 0,010 | R$ 30,00 | R$ 0,3 |

| 2 | Carga | KG | 0,005 | R$ 25,00 | R$ 0,125 |

| 3 | Tampa | UN | 1 | R$ 0,05 | R$ 0,05 |

| 4 | Tinta | L | 0,003 | R$ 48,00 | R$ 0,144 |

| TOTAL: | R$ 0,62 |

Lembre-se que a atualização destes dados com frequência é importante, uma vez que qualquer item desta planilha que sofrer alterações vai alterar os resultados finais.

ETAPA 2 – CALCULE O CUSTO HORA DOS PROCESSOS

Aqui, existem diversas formas de calcular o custo de mão de obra direta, lembrando que trata-se da mão de obra utilizada diretamente no processo de transformação do produto. Outros custos com mão de obra administrativos não devem ser incluídos.

A dica aqui é primeiro definir quais são os processos de transformação utilizados, vamos supor como exemplo 3 processos comuns de fabricação por onde o produto em questão passa:

A premissa adotada para cálculo da mão de obra em 99% das situações dar-se-á pelo tempo disponível em relação aos custos relacionados com essas atividades.

Não existem regras específicas, alguns inserem apenas o custo da MO, outros vão além dos custos de MO inserindo também outros custos como depreciação dos equipamentos, despesas de manutenção, ou seja, criando um centro de custo.

Vamos adotar o seguinte exemplo:

| Descrição | Injeção | Montagem | Acabamento |

| MO + encargos | R$ 15.000,00 | R$ 12.000,00 | R$ 7.000,00 |

| Depreciação de máquinas | R$ 5.000,00 | R$ 1.000,00 | R$ 500,00 |

| Custos de manutenção | R$ 2.000,00 | R$ 500,00 | R$ 100,00 |

| Total | R$ 22.000,00 | R$ 13.500,00 | R$ 7.600,00 |

Com base nas informações de custo total direto, já é possível calcular o custo hora baseado na disponibilidade de postos de trabalho conforme a planilha a seguir.

| Descrição | Injeção | Montagem | Acabamento |

| Máquinas/Postos | 4 | 10 | 2 |

| Carga horária | 12h/dia | 8h/dia | 8h/dia |

| Total horas | 12h * 4 máquinas * 5 dias semana * 4 semanas = 960h | 8 * 10 * 5 * 4 = 1600h | 8 * 2 * 5 * 4 = 320h |

| Custo hora | R$22.000/1200h = R$ 22,92 | R$ 8,44 | R$ 23,50 |

ETAPA 3 – CALCULE O CUSTO DE MÃO DE OBRA DIRETA

Com informações de custo hora, podemos adotar um método simplificado de cronoanálise para os produtos a serem produzidos, é obvio e intuitivo que apenas uma tomada de tempo não é suficiente para se determinar o tempo de uma atividade. É necessário que se façam várias tomadas e calcule as tolerâncias, no link a seguir temos uma descrição completa de como calcular o tempo padrão de processos.

ACESSE AQUI O ARTIGO SOBRE TEMPO PADRÃO

Baseado nos resultados de tempo padrão basta multiplicar pelo custo hora do processo que temos o total de mão de obra direta.

Não podemos considerar que alguns processos necessitam de setup, este deve também ser definido seu tempo padrão para o lote.

Vamos definir um tempo padrão de 30 minutos para setup no processo de injeção para um lote mínimo de 100 peças que representa 0,5 /100 = 0,005.

| Descrição | Tempo Padrão | TP + Setup | Custo Hora Processo | Subtotal |

| Injeção | 0,0842 | 0,0842 + 0,005 = 0,0847 | R$ 22,92 | R$ 1,95 |

| Montagem | 0,1746 | 0,1746 | R$ 8,44 | R$ 1,48 |

| Acabamento | 0,0571 | 0,0571 | R$ 23,50 | R$ 1,35 |

| TOTAL | R$ 4,78 |

ETAPA 4 – CALCULE OS CUSTOS INDIRETOS

Até agora definimos nosso custo direto e de mão de obra direta com resultados de R$ 0,62 e R$ 4,78 respectivamente totalizando R$ 5,40.

Agora vamos tratar dos custos indiretos que como vimos anteriormente são todos aqueles que não conseguimos atribuir a um determinado produto ou processo de fabricação, estão incluídos aqui despesas com mão de obra administrativa, encarregados, alugueis, energia e demais despesas.

Quanto ao método aqui talvez seja o ponto de maior divergência, pois trata-se de algo muito particular de cada empresa. Vale ressaltar que é extremamente comum que os resultados de custos indiretos superem os custos diretos e mão de obra direta, uma vez que a carga administrativa e outras despesas são relativamente altas especialmente em alguns segmentos e empresas de pequeno porte e médio porte.

O que é inevitável para os custos indiretos é rateio dessas despesas para os processos e este gera algumas divergências inevitáveis. Lembro de um professor de custos definindo rateio como um churrasco da turma onde foram servidos carne e cerveja mas que participaram da festa abstêmios e veganos o rateio da conta nunca será justo para alguma das partes.

Mas vamos lá, talvez o modelo mais simples seja a soma e divisão dos custos indiretos pela capacidade produtiva e um valor único para todos os produtos.

| Descrição | Valor |

| MO Administrativa | R$ 10.000,00 |

| Aluguel | R$ 1.000,00 |

| Energia | R$ 500,00 |

| Publicidade | R$ 1.500,00 |

| Segurança | R$ 1.000,00 |

| Seguros | R$ 700,00 |

| Total | R$ 14.700,00 |

Rateio por capacidade instalada ou vendas: Neste modelo o rateio é realizado de forma igualitária para todos os produtos fabricados na unidade, vale lembrar que nem sempre a capacidade instalada é 100% utilizada, então adotamos o histórico de vendas. Exemplo: Com uma capacidade de 15.000 unidades, mas com vendas na ordem de 10.000 unidades, podemos definir que o custo indireto de cada produto é de R$ 14.700,00/10.000un totalizando R$ 1,47 para cada produto fabricado.

Rateio por faturamento: neste método calcula-se a participação de cada produto no faturamento mensal da indústria. O objetivo é calcular o percentual que ele representa em relação ao todo com isso aplicar os custos indiretos de forma proporcional. Exemplo caso nosso produto represente 30% do faturamento com uma venda de 4000 itens temos que apenas R$ 4.410,00 dos custos indiretos devem ser divididos pelos 4.000 itens fabricados totalizando um custo indireto de R$ 1,10.

Rateio por processos: os custos indiretos são divididos para todos os processos de produção da empresa e o produto absorve somente os custos indiretos dos processo em que o mesmo passou diretamente. Exemplo caso nossa empresa tenha 5 processos distintos de produção além da Injeção, Montagem e Acabamento, a empresa também possui processos de Corte e Conformação. Portanto para cada processo temos um total de R$ 2.940,00 que deve ser distribuído pela sua capacidade e agregado nos produtos. Supondo que os processos possuam uma capacidade/volume de vendas na ordem de 10.000 unidades cada, o custo para cada processo seria de R$ 0,29 e nosso produto passando por 3 processos teria um custo indireto de R$ 0,86.

CUIDADO! Lembre-se da definição inicial, apesar que no exemplo os valores dos modelos possuem divergências não representam custos melhores, no segundo e terceiro modelo outros produtos estão pagando o restante dos custos indiretos e que podem representar valores superiores ao primeiro modelo.

Em nosso exemplo, caso fosse adotado o método de rateio por capacidade instalada, nosso produto teria um custo final de R$ 6,87

Existem outros métodos com poucas divergências dos apresentados, porém é possível que a empresa crie seu próprio método por características internas, de produtos ou mercado. Cabe a empresa acompanhar seus resultados para garantir o método mais eficiente.

ETAPA 5 – MONITORE OS RESULTADOS!

Regra básica de custos: Ele não é estático. Com isso temos que monitorar todas as etapas anteriores e atualizar as informações com uma determinada frequência para evitar lucros e prejuízos.

Algumas dicas:

Indicadores de produtividade podem monitorar o tempo padrão das atividades para evitar desvios e tempos superiores aos definidos;

Atualização constante dos valores de compras de materiais com preços de fornecedores, adotar valor médio de preços pode não ser o ideal uma vez que o mercado pode seguir caminhos divergentes da média. O mesmo se aplica para descontos ou promoções na compra de matéria prima;

Cuidado com utilização de capacidade produtiva para definição de rateio, ela pode não representar a realidade, dessa forma adote o histórico de vendas;

Analise cuidadosamente seus custos indiretos, em alguns casos podem ultrapassar 50% dos custos totais. Os gerenciamentos das despesas indiretas impactam diretamente nos resultados e são passíveis de cortes e ajustes, diferentemente dos custos diretos e mão de obra direta;

Faça um pente fino em seus custos e compare com valores de mercado, somente assim é possível reduzir custos e melhorar os resultados.

Caso tenha dificuldade na implementação baixe gratuitamente a planilha completa disponibilizada no link a seguir.

Últimas Postagens:

Tempo Padrão e Cronoanálise

Tempo é dinheiro! aprenda a aplicar já o Tempo Padrão...

Leia mais

CEP – Controle Estatístico de Processo

Entenda a metodologia CEP - Controle Estatístico de Processo

Leia mais

Plano de amostragens

Compreenda conceito e aplique um plano de amostragem na sua...

Leia maisCadastre-se e receba novidades e materiais sobre gestão e tecnologia totalmente grátis!